Hình thức và cách ghi Biên bản đánh giá lại tài sản cố định

Đăng bởi Timviec365.vn - 8559 lượt xem

- Biên bản thanh lý tài sản cố định mới nhất cho người dùng

- Biên bản giao nhận tài sản cố định mới nhất

1. Tìm hiểu khái niệm thế nào là biên bản đánh giá lại TSCĐ (Tài sản cố định) ?

Biên bản đánh giá lại tài sản cố định chính là một loại giấy tờ trong nghiệp vụ thực hiện của kế toán và được ban hành theo Thông tư 200/ 2014/TT/BTC của Bộ trưởng Bộ Tài Chính. Nội dung biên bản hướng dẫn về các chế độ kế toán tại doanh nghiệp, áp dụng chủ yếu cho các doanh nghiệp có quy mô nhỏ và vừa.

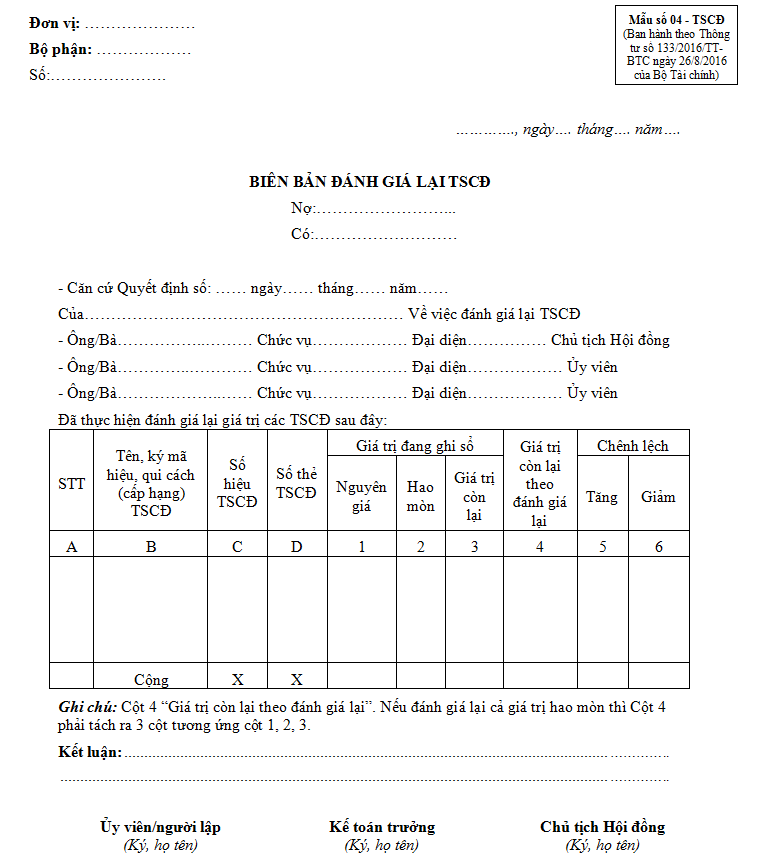

Mẫu số 04 - TSCĐ: Biên bản đánh giá lại tài sản cố định được trình bày như sau:

Biểu mẫu 04 - TSCĐ ban hành kèm theo thông tư 133/2016/TT-BTC

Biên bản đánh giá lại TSCĐ -04-TSCĐ.docx

2. Mục đích sử dụng của biên bản đánh giá lại TSCĐ (tài sản cố định)

Biên bản đánh giá lại tài sản cố định sẽ giúp các doanh nghiệp xác nhận lại việc đánh giá lại tài sản cố định để lập kế hoạch biểu mẫu về việc sửa chữa tài sản, trang thiết hay mẫu về việc mua tài sản, trang thiết bị bị mới. Lấy biên bản đánh giá này làm căn cứ để phục vụ cho việc ghi thông tin vào sổ kế toán và ghi vào tất cả những tài liệu khác có liên quan tới các con số chênh lệch khi tiến hành đánh giá lại TSCĐ.

Xem thêm: Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá

3. Phương pháp ghi biên bản đánh giá lại TSCĐ

Dựa vào mẫu biên bản đánh giá lại tài sản cố định đã được đưa ra ở nội dung trên, chúng ta có thể ghi như sau:

- Ở phía góc bên trái của tờ Biên bản đánh giá lại tài sản cố định, có ghi rõ ràng tên đơn vị hoặc là đóng dấu đơn vị hay là các bộ phận cần đánh giá lại tài sản. Nếu có quyết định đánh giá lại tài sản thì đơn vị được yêu cầu cần phải lập Hội đồng đánh giá tài sản cố định. Tiền hành lập biên bản kiểm tra tài sản cũng như kiểm kê tài sản cố định. Trong tài sản sẽ ghi đầy đủ thông tin nội dung như sau:

· Cột A, B, C, D: chúng ta cần ghi rõ ràng số thứ tự , ký hiệu, quy cách của số hiệu (cấp hạng), số thẻ của tài sản cố định

· Tại cột 1, 2, 3: ghi nguyên giá, những giá trị bị hao mòn, giá trị còn lại của tài sản cố định cần đánh giá lại ở trên sổ kế toán ngay tại thời điểm được đánh giá

·Trong cột 4: ghi vào các giá trị còn lại của tài sản cố định sau khi đã được tiến hành đánh giá lại. Nếu như cần phải đánh giá lại những giá trị hao mòn thì ở cột thứ 4 này cần phải chia ra làm 3 cột nhỏ bên trong đánh giá là 1, 2. 3 để ghi

· Cột thứ 5, 6: được sử dụng để ghi vào các con số chênh lệch giữa giá trị thật được đánh giá so với giá trị được ghi hiện tại đang được ghi ở trong sổ kế toán nếu như đơn vị tiến hành đánh giá lại các yếu tố nguyên giá, giá trị bị hao mòn, giá trị còn lại. Lúc này, giống như ở cột 4, cột 5 cũng sẽ được chia ra thành 3 cột tương ứng bên trong để ghi vào các số liệu.

Xem thêm: Biên bản trả hàng

Khi việc đánh giá lại tài sản cố định đã được đánh giá xong thì phía Hội đồng đánh giá tài sản sẽ có nhiệm vụ thành lập một Biên bản đánh giá lại tài sản cố định. Trong biên bản có ghi một cách đầy đủ những nội dung. Toàn nộ thành viên trong Hội đồng đánh giá sẽ cùng ký vào Biên bản đánh giá lại tài sản cố định.

Biên bản biên bản kiểm kê tài sản, đánh giá lại tài sản cố định sẽ được lập ra làm 2 bản trong đó có 1 bản được lưu lại ở phòng kế toán với mục đích sẽ được ghi chép lại vào trong sổ kế toán , 1 bản khác được lưu cùng hồ sơ của tài sản cố định.

Như vậy, timviec365.vn đã gửi đến bạn những thông tin quan trọng, hữu ích để bạn hiểu và có thể lập được biên bản bàn giao tài sản, Biên bản đánh giá lại tài sản cố định.

>>> Một mẫu hợp đồng thuê mặt bằng bao gồm những yếu tố nào? Có những thông tin nào cần phải điền? Tất cả những câu hỏi liên quan đến hợp đồng thuê mặt bằng sẽ được Timviec365 giải đáp, click ngay để biết câu trả lời.

Tác giả: Timviec365.vn

Tài liệu mới![]()

Tài liệu mới![]()

Trả lời

Trả lời