Mẫu giấy ủy quyền quyết toán Thuế thu nhập cá nhân mới nhất!

Đăng bởi Timviec365.vn - 8479 lượt xem

Lần cập nhật gần nhất: ngày 2 tháng 05 năm 2024

- Hồ sơ đăng ký thuế dành cho cá nhân thuộc diện nộp thuế thu nhập cá nhân

- Mẫu Phiếu đánh giá tín nhiệm

Việc làm hành chính - văn phòng

1. Sơ lược về quyết toán thuế thu nhập cá nhân và một số vấn đề xoay quanh

1.1. Đối tượng quyết toán thuế TNCN

Theo Nghị định số 83/2024 / ND-CP và Thông tư 156/2024 / TT-BTC, các tổ chức hoặc cá nhân nộp thu nhập cá nhân chịu thuế có nghĩa vụ kê khai vào tờ khai thuế thu nhập cá nhân. Nói cách khác, khi một tổ chức hoặc cá nhân trả thu nhập cho nhân viên của mình, họ phải tuyên bố thay mặt cho những nhân viên đó.

Cư dân thuế có thu nhập từ tiền lương và tiền công phải chịu trách nhiệm Quyết toán thuế TNCN nếu có thêm một khoản nợ thuế để giải quyết, hoàn thuế hoặc bù đắp thuế TNCN đã nộp so với thuế TNCN cho giai đoạn tiếp theo.

Các tổ chức thanh toán thu nhập (Công ty, Văn phòng đại diện, Chi nhánh) chịu trách nhiệm quyết toán thuế TNCN bất kể các khoản nợ thuế đã được khấu trừ hay chưa và thực hiện quyết toán được ủy quyền bởi nhân viên của họ. Nếu cá nhân không có thu nhập hoặc đang thất nghiệp, thiếu việc làm, thì họ không cần phải thực hiện công việc này.

1.2. Những lưu ý khi tiến hành nộp thuế thu nhập cá nhân

Lưu ý quan trọng khi tiến hành tính thuế TNCN: Xác định tình trạng cư trú thuế: cư dân thuế hoặc cư dân không thuế; Xác định số nguồn thu nhập việc làm, trong năm. Các khoản khấu trừ thuế TNCN đối với thu nhập từ việc làm của cư dân thuế

Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm chuyên nghiệp cho một số ngành nghề bắt buộc phải đóng bảo hiểm và quỹ hưu trí tự nguyện (tối đa 12 triệu đồng/ năm); Từ thiện, quyên góp và học bổng thông qua các tổ chức đủ điều kiện.

Khi tiến hành nộp thuế bằng ngoại tệ phải được chuyển đổi sang Đồng Việt Nam (Đồng Đồng), sử dụng tỷ giá mua của ngân hàng thương mại nơi tài khoản cá nhân của cá nhân được duy trì tại thời điểm thanh toán; Nếu người nộp thuế không có tài khoản ngân hàng tại Việt Nam, ngoại tệ phải được chuyển đổi thành VND theo tỷ giá mua của Việt Nam tại thời điểm đó.

Thu nhập không chịu thuế: Trợ cấp tái định cư một lần cho người Việt đi làm việc ở nước ngoài; cho người Việt Nam định cư ở nước ngoài trên cơ sở lâu dài và trở về Việt Nam để làm việc, cũng như cho người nước ngoài đi làm việc tại Việt Nam; Bảo hiểm không bắt buộc và không tích lũy được sử dụng bởi người sử dụng lao động cho nhân viên của họ; Chi phí di chuyển cá nhân từ nhà đến nơi làm việc và ngược lại theo chính sách chung của chủ lao động; Trợ cấp đám cưới và tang lễ cho nhân viên và các thành viên gia đình của họ được trả theo chính sách của chủ lao động và theo quy định thuế thu nhập doanh nghiệp.

Chuyển đổi thu nhập ròng thành tổng thu nhập: Thu nhập nhận được trên cơ sở ròng bắt buộc phải được chuyển đổi thành tổng thu nhập theo công thức: thu nhập ròng (không bao gồm thu nhập được miễn thuế) thêm lợi ích khác trong các loại được trả bởi chủ lao động (nếu có) trừ các khoản khấu trừ; Trong trường hợp đơn vị trả thu nhập áp dụng các chính sách thuế thuê nhà giả định, và thuê nhà giả định, thì thu nhập được chuyển đổi thành thu nhập có thể đánh giá được không bao gồm thuế giả định giả định và thuê nhà giả định Hồi giáo.

Đối với người, tổ chức kinh tế đã chấm dứt hiệu lực mã số thuếtuy nhiên sau đó có một văn bản hủy bỏ việc thu hồi giấy phép thành lập hoặc một số văn bản tương đương khác. Phải làm hồ sơ đề nghị khôi phục mã số thuế cũng như làm tờ khai điểu chỉnh bổ sung thông tin đăng ký thuế.

Việc làm nhân viên tư vấn thuế

Thuế TNCN được trả ở nước ngoài được phép ghi có vào thuế đã nộp tại Việt Nam? Bất kỳ thuế TNCN nào được trả ở nước ngoài đều được khấu trừ thuế ở Việt Nam, nếu có nghĩa vụ thuế đối với thu nhập ở nước ngoài; Các cá nhân được yêu cầu nộp tài liệu để hỗ trợ nộp thuế nước ngoài. Nếu cơ quan thuế nước ngoài không cấp giấy chứng nhận xác nhận thuế nước ngoài đã nộp, tài liệu thay thế như chứng nhận thuế khấu trừ (trong đó quy định số tiền thuế phải nộp) do tổ chức nộp thu nhập cấp; hoặc một bản sao các biên lai nộp thuế nước ngoài (có chữ ký của người nộp thuế) có thể được sử dụng để hỗ trợ cho thuế nước ngoài đã nộp.

Như vậy, thuế thu nhập cá nhân có thể được đóng bởi chính cá nhân đó, nhưng cũng có thể được ủy quyền đóng bởi doanh nghiệp, chủ sở hữu người lao động. Với trường hợp thứ hai, người lao động hay doanh nghiệp cần chuẩn bị giấy ủy quyền quyết toán thuế thu nhập cá nhân và một số giấy tờ kèm theo để thực hiện nghĩa vụ đóng thuế của mình.

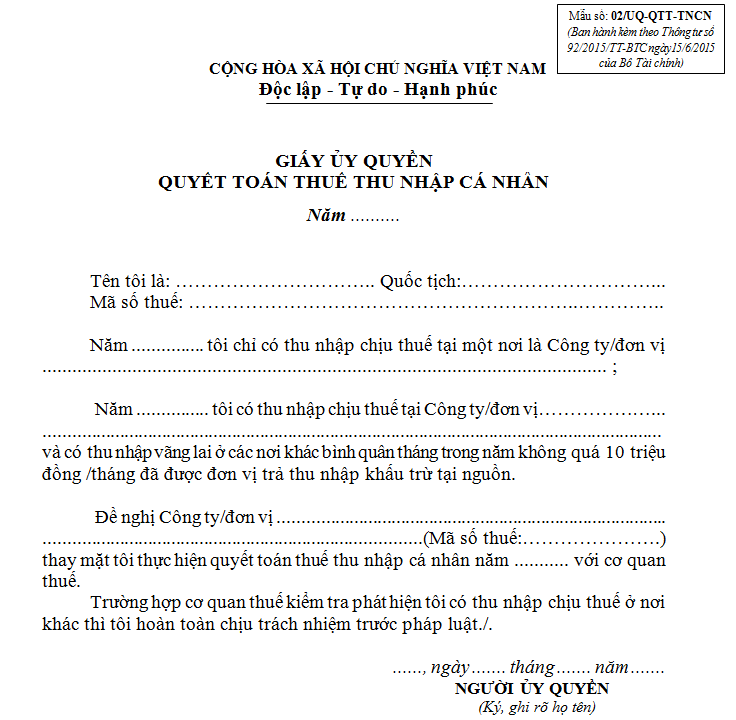

2. Mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân

Khi doanh nghiệp thực hiện công việc quyết toán thuế thu nhập cá nhân cho người lao động họ cần phải chứng minh yêu cầu từ phía người lao động cùng với một số văn bản chứng thực kèm theo.

Tải ngay mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhanh nhất:

>>> Xem thêm: Mẫu thông báo về người nộp thuế ngừng hoạt động

Hy vọng rằng, thông qua bài viết này bạn đã hiểu và nắm rõ về quyết toán thuế thu nhập cá nhân và một số vấn đề liên quan. Trong đó, việc ủy quyền đóng thuế thu nhập cá nhân bắt buộc phải có giấy ủy quyền quyết toán thuế thu nhập cá nhân đi kèm. Hãy tìm hiểu thêm hồ sơ đăng ký thuế, mẫu hồ sơ khai thuế và đề nghị cấp lại giấy chứng nhận đăng ký thuế nếu thấy hữu ích nhé.

Tài liệu mới![]()

Tài liệu mới![]()